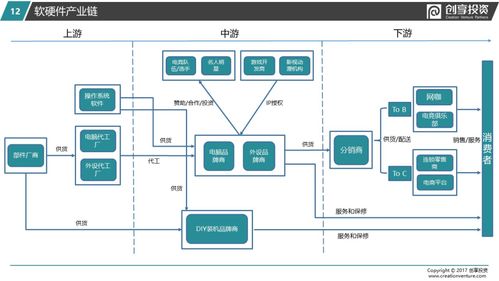

喜馬拉雅作為音頻內容領域的領先平臺,近年來備受關注,但其赴美IPO后連續三年凈虧損累計達21億元的財務表現,引發了市場對其未來發展方向的深度思考。本文從計算機軟硬件及輔助設備零售視角,結合財智觀察,分析喜馬拉雅面臨的挑戰與可能的轉型策略。

回顧喜馬拉雅的背景:自成立以來,喜馬拉雅憑借豐富的音頻內容和用戶基礎,迅速崛起為中國音頻市場的巨頭。在追求規模擴張的公司面臨著高昂的內容獲取成本、版權支出以及運營費用,導致盈利困境。赴美IPO雖為其注入了資本活力,但持續的虧損暴露了其商業模式在變現效率上的不足。尤其是在計算機軟硬件及輔助設備零售領域,音頻內容與智能硬件(如智能音箱)的結合本應是盈利增長點,但喜馬拉雅在這一環節的整合尚未形成規模效應。

喜馬拉雅當前的核心問題包括:用戶付費率低、廣告收入波動大,以及硬件銷售未能有效抵消內容成本。從財智觀察的角度,此類互聯網企業往往需要在內容生態和硬件零售之間找到平衡。例如,借鑒蘋果或亞馬遜的成功經驗,喜馬拉雅可通過強化軟硬件一體化,如開發自有品牌智能設備,提升用戶粘性并開辟新營收渠道。優化算法推薦,提升內容個性化,以增加訂閱收入。

面對激烈的市場競爭(如蜻蜓FM、懶人聽書等),喜馬拉雅必須加快技術升級,利用人工智能和大數據分析,降低運營成本。在計算機軟硬件零售方面,可探索與主流設備制造商合作,預裝應用或推出聯合產品,以低成本獲取用戶。拓展B端服務,如為企業提供定制音頻解決方案,或能帶來穩定現金流。

喜馬拉雅的出路在于多管齊下:一是強化核心內容優勢,聚焦高質量原創IP;二是深化硬件零售布局,將音頻服務無縫嵌入智能家居生態;三是探索國際市場,分散風險。盡管面臨挑戰,但憑借其龐大的用戶基礎和技術潛力,喜馬拉雅若能優化戰略,仍有希望扭虧為盈。在財智觀察的指引下,計算機軟硬件及輔助設備零售的創新融合,或將成為其破局的關鍵。